Постановление Правительства Тюменской области от 24.01.2020 N 25-п "Об установлении Порядка оценки налоговых расходов Тюменской области"

ПРАВИТЕЛЬСТВО ТЮМЕНСКОЙ ОБЛАСТИ

ПОСТАНОВЛЕНИЕ

24 января 2020 г. | N | 25-п |

г. Тюмень

Об установлении Порядка оценки налоговых расходов Тюменской области |

|

1. В соответствии с пунктом 2 статьи 174.3 Бюджетного кодекса Российской Федерации, постановлением Правительства Российской Федерации от 22.06.2019 N 796 "Об общих требованиях к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований» установить Порядок оценки налоговых расходов Тюменской области согласно приложению к настоящему постановлению.

2. Признать утратившими силу следующие распоряжения Правительства Тюменской области:

от 26.05.2010 N 620-рп "Об оценке эффективности предоставленных налоговых льгот»;

от 10.12.2013 N 2334-рп "О внесении изменений в распоряжение от 26.05.2010 N 620-рп»;

от 11.06.2015 N 952-рп "О внесении изменений в распоряжение от 26.05.2010 N 620-рп»;

от 04.07.2016 N 725-рп "О внесении изменений в распоряжение от 26.05.2010 N 620-рп»;

от 19.12.2016 N 1472-рп "О внесении изменений в распоряжение от 26.05.2010 N 620-рп»;

от 28.12.2018 N 1771-рп "О внесении изменений в распоряжение от 26.05.2010 N 620-рп».

Губернатор области А.В. Моор

| Приложение к постановлению Правительства Тюменской области от 24 января 2020 г. N 25-п |

Порядок

оценки налоговых расходов Тюменской области

I. Общие положения

1. Настоящий Порядок определяет процедуру проведения оценки налоговых расходов, установленных законами Тюменской области, процедуру формирования информации о нормативных, целевых и фискальных характеристиках налоговых расходов, а также обобщения результатов оценки налоговых расходов (далее – Порядок).

2. В целях настоящего Порядка используются следующие понятия и термины:

налоговые расходы Тюменской области – выпадающие доходы областного бюджета, обусловленные налоговыми льготами, освобождениями и иными преференциями по налогам (далее – льготы), предусмотренными в качестве мер государственной поддержки в соответствии с целями государственных программ Тюменской области и (или) целями социально-экономической политики Тюменской области, не относящимися к государственным программам Тюменской области;

перечень налоговых расходов Тюменской области – документ, содержащий сведения о распределении налоговых расходов Тюменской области в соответствии с целями государственных программ Тюменской области, структурных элементов государственных программ Тюменской области и (или) целями социально-экономической политики Тюменской области, не относящимися к государственным программам Тюменской области, а также о кураторах налоговых расходов, сформированный в порядке, установленном Правительством Тюменской области;

куратор налогового расхода Тюменской области – исполнительной орган государственной власти Тюменской области (иной государственный орган Тюменской области, организация), ответственный в соответствии с полномочиями, установленными нормативными правовыми актами Тюменской области, за достижение соответствующих налоговому расходу Тюменской области целей государственной программы Тюменской области и (или) целей социально-экономической политики Тюменской области, не относящихся к государственным программам Тюменской области;

оценка налоговых расходов Тюменской области – комплекс мероприятий по оценке объемов налоговых расходов, обусловленных льготами, предоставленными плательщикам, а также по оценке эффективности налоговых расходов Тюменской области;

оценка объемов налоговых расходов Тюменской области – определение объемов выпадающих доходов областного бюджета, обусловленных льготами, предоставленными плательщикам;

оценка эффективности налоговых расходов Тюменской области – комплекс мероприятий, позволяющих сделать вывод о целесообразности и результативности предоставления плательщикам льгот исходя из целевых характеристик налогового расхода Тюменской области;

социальные налоговые расходы Тюменской области – целевая категория налоговых расходов Тюменской области, обусловленных необходимостью обеспечения социальной защиты (поддержки) населения;

стимулирующие налоговые расходы Тюменской области – целевая категория налоговых расходов Тюменской области, предполагающих стимулирование экономической активности субъектов предпринимательской деятельности и последующее увеличение доходов областного бюджета;

технические налоговые расходы Тюменской области – целевая категория налоговых расходов Тюменской области, предполагающих уменьшение расходов плательщиков, воспользовавшихся льготами, финансовое обеспечение которых осуществляется в полном объеме или частично за счет областного бюджета;

нормативные характеристики налоговых расходов Тюменской области – сведения о положениях нормативных правовых актов Тюменской области, которыми предусматриваются льготы; наименованиях налогов, по которым установлены льготы; категориях плательщиков, для которых предусмотрены льготы;

фискальные характеристики налоговых расходов Тюменской области – сведения об объеме льгот, предоставленных плательщикам, о численности получателей льгот и об объеме налогов, задекларированных ими для уплаты в областной бюджет;

целевые характеристики налоговых расходов Тюменской области – сведения о целях предоставления, показателях (индикаторах) достижения целей предоставления льготы;

отчетный год – год, предшествующий текущему году.

Иные термины и определения, используемые в настоящем Порядке, соответствуют терминам и определениям, установленным Общими требованиями к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований, утвержденными постановлением Правительства Российской Федерации от 22 июня 2019 года N 796 "Об общих требованиях к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований» (далее – Общие требования).

3. Оценка налоговых расходов Тюменской области осуществляется:

- по критериям, установленным разделом III настоящего Порядка;

- по показателям (индикаторам), установленным приложением N 3 к настоящему Порядку.

4. Оценка эффективности налогового расхода в соответствии с пунктом 3 настоящего Порядка осуществляется кураторами налоговых расходов (за исключением оценки совокупного бюджетного эффекта (самоокупаемости) стимулирующих налоговых расходов, обусловленных льготами по налогу на прибыль организаций и налогу на имущество организаций).

5. Оценка совокупного бюджетного эффекта (самоокупаемости) стимулирующих налоговых расходов, обусловленных льготами по налогу на прибыль организаций и налогу на имущество организаций, осуществляется Департаментом финансов Тюменской области (далее – Департамент финансов) в соответствии с разделом III настоящего Порядка.

6. Обобщение результатов оценки эффективности налоговых расходов, указанных в пунктах 4 и 5 настоящего Порядка, осуществляет Департамент финансов.

II. Порядок проведения оценки эффективности налоговых расходов Тюменской области

7. Оценка эффективности налоговых расходов Тюменской области по предоставленным льготам проводится за год, предшествующий отчетному году, и за отчетный год.

8. В целях проведения оценки эффективности налоговых расходов:

8.1. Департамент финансов в срок до 1 февраля текущего года направляет в Управление Федеральной налоговой службы Российской Федерации по Тюменской области (далее – УФНС ТО) сведения, содержащие информацию о категориях налогоплательщиков и нормативных правовых актах Тюменской области, устанавливающих соответствующие налоговые расходы, действовавшие в году, предшествующем отчетному году, и в отчетном году.

8.2. УФНС ТО в срок до 1 апреля текущего года направляет в Департамент финансов:

1) фискальные характеристики налоговых расходов за год, предшествующий отчетному году, а также данные (в том числе уточненные) за иные отчетные периоды с учетом информации по налоговым декларациям по состоянию на 1 марта текущего финансового года, содержащие сведения:

- о количестве плательщиков, воспользовавшихся льготой по каждому налоговому расходу (в том числе за 5-летний период);

- об общем количестве плательщиков по соответствующему налогу (в том числе за 5-летний период);

- о суммах выпадающих доходов консолидированного бюджета Тюменской области по каждому налоговому расходу Тюменской области (в том числе за 5-летний период);

2) сведения об объеме налогов, задекларированных для уплаты плательщиками в консолидированный бюджет Тюменской области по каждому налоговому расходу, в отношении стимулирующих налоговых расходов за 6 лет, предшествующих отчетному финансовому году;

3) базовый объем налогов, задекларированный для уплаты в консолидированный бюджет Тюменской области по каждому налоговому расходу в отношении стимулирующих налоговых расходов, обусловленных льготами по налогу на прибыль организаций и налогу на имущество организаций;

4) перечень организаций, воспользовавшихся налоговыми льготами в отчетном году, согласно закону Тюменской области о предоставлении налоговых льгот отдельным категориям налогоплательщиков на очередной финансовый год и плановый период.

9. Департамент финансов до 8 апреля текущего года производит оценку объема налоговых расходов за отчетный год на основании данных, представленных УФНС ТО, и информации, имеющейся в распоряжении Департамента финансов.

10. Департамент финансов в срок до 10 апреля текущего года доводит до кураторов налоговых расходов информацию по форме согласно приложению N 1 к настоящему Порядку.

11. Кураторы налоговых расходов проводят оценку налоговых расходов, которая включает:

11.1. Оценку целесообразности налогового расхода и оценку результативности налогового расхода (за исключением оценки совокупного бюджетного эффекта (самоокупаемости) стимулирующих налоговых расходов, обусловленных льготами по налогу на прибыль организаций и налогу на имущество организаций) за год, предшествующий отчетному году, и за отчетный год в соответствии с разделом III настоящего Порядка.

11.2. Оценку налоговых расходов в отношении стимулирующих налоговых расходов, установленных законом Тюменской области о предоставлении налоговых льгот отдельным категориям налогоплательщиков на очередной финансовый год и плановый период, в соответствии с приложением N 3 к настоящему Порядку.

11.3. По итогам оценки налоговых расходов куратор налогового расхода готовит:

отчеты по форме согласно приложению N 2 к настоящему Порядку за год, предшествующий отчетному году, и за отчетный год;

информацию о результатах оценки налоговых расходов в отношении стимулирующих налоговых расходов, установленных законом Тюменской области о предоставлении налоговых льгот отдельным категориям налогоплательщиков на очередной финансовый год и плановый период, в соответствии с приложением N 3 к настоящему Порядку.

12. Результаты оценки налоговых расходов (отчеты по форме согласно приложению N 2 к настоящему Порядку за год, предшествующий отчетному году, и за отчетный год и информацию о результатах оценки налоговых расходов в отношении стимулирующих налоговых расходов, установленных законом Тюменской области о предоставлении налоговых льгот отдельным категориям налогоплательщиков на очередной финансовый год и плановый период, в соответствии с приложением N 3 к настоящему Порядку) кураторы налоговых расходов в срок до 15 мая текущего года представляют в Департамент финансов.

Департамент финансов обобщает информацию, полученную от кураторов налоговых расходов.

13. Департамент финансов в срок до 1 июня текущего года представляет в Министерство финансов Российской Федерации данные для оценки эффективности налоговых расходов Тюменской области за год, предшествующий отчетному году, и за отчетный год по перечню показателей согласно приложению к Общим требованиям.

14. УФНС ТО направляет в Департамент финансов до 15 июля текущего года:

14.1. Сведения об объеме налоговых расходов по каждому налоговому расходу за отчетный финансовый год.

14.2. Сведения об объеме налогов, задекларированных плательщиками, для уплаты в консолидированный бюджет Тюменской области по стимулирующим налоговым расходам Тюменской области в отчетном финансовом году.

15. Департамент финансов в течении трех рабочих дней доводит до кураторов налоговых расходов информацию, полученную от УФНС ТО, о фактическом объеме налоговых расходов за отчетный финансовый год.

16. Кураторы налоговых расходов в срок до 10 августа текущего года представляют в Департамент финансов уточненный отчет по форме согласно приложению N 2 к настоящему Порядку за отчетный год.

В случае если результаты оценки налоговых расходов (отчет по форме согласно приложению N 2 к настоящему Порядку за отчетный год), ранее направленные в Департамент финансов в соответствии с пунктом 12 настоящего Порядка, не изменяются, представление уточненного отчета в Департамент финансов не требуется.

17. Департамент финансов до 20 августа текущего года представляет в Министерство финансов Российской Федерации по показателям, установленным приложением к Общим требованиям, уточненные сведения, полученные от УФНС ТО в соответствии с пунктом 14 настоящего Порядка, а также уточненные кураторами показатели (индикаторы) оценки эффективности налоговых расходов за отчетный год.

18. Департамент финансов в срок до 1 сентября текущего года направляет в Правительство Тюменской области аналитическую записку об оценке налоговых расходов в соответствии с настоящим Порядком.

19. Результаты рассмотрения оценки налоговых расходов Тюменской области учитываются:

- при формировании основных направлений бюджетной и налоговой политики Тюменской области;

- при проведении оценки эффективности реализации государственных программ Тюменской области.

III. Критерии оценки эффективности налоговых расходов

20. Оценка эффективности налоговых расходов Тюменской области включает:

оценку целесообразности налоговых расходов;

оценку результативности налоговых расходов.

21. Критериями целесообразности налоговых расходов являются:

21.1. Соответствие налогового расхода Тюменской области целям государственных программ Тюменской области, структурным элементам государственных программ Тюменской области и (или) целям социально-экономической политики Тюменской области, не относящимся к государственным программам Тюменской области.

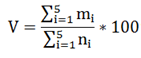

21.2. Востребованность плательщиками предоставленной льготы, которая определяется как соотношение количества плательщиков, воспользовавшихся правом на льготу по налоговому расходу, и общего количества плательщиков по соответствующему налогу, за период действия льготы, но не более чем за 5 отчетных лет (в случае если указанные льготы действуют 5 лет и более).

Востребованность плательщиками предоставленной льготы определяется по следующей формуле:

где:

V – востребованность плательщиками предоставленной льготы;

i – порядковый номер года, имеющий значение от 1 до 5;

ni – общее количество плательщиков по соответствующему налогу в i-м году;

mi – количество плательщиков, воспользовавшихся правом на льготу по налоговому расходу, в i-м году.

Льгота считается востребованной в случае, если значение показателя V больше нуля. Льгота считается невостребованной в случае, если значение показателя V равно нулю.

21.3. В случае несоответствия налоговых расходов хотя бы одному из критериев, указанных в пунктах 21.1, 21.2 настоящего Порядка, куратор налогового расхода Тюменской области представляет в Департамент финансов предложения с соответствующими обоснованиями о сохранении (уточнении, отмене) льгот для плательщиков.

22. Критериями оценки результативности налогового расхода являются:

22.1. Оценка вклада предусмотренного налогового расхода в изменение значения показателя (индикатора) достижения целей государственной программы Тюменской области и (или) целей социально-экономической политики Тюменской области, не относящихся к государственным программам Тюменской области.

Оценке подлежит вклад предусмотренного налогового расхода в изменение значения показателя (индикатора) достижения целей государственной программы Тюменской области и (или) целей социально-экономической политики Тюменской области, не относящихся к государственным программам Тюменской области, установленного перечнем налоговых расходов Тюменской области, который рассчитывается как разница между значением указанного показателя (индикатора) с учетом льгот и значением указанного показателя (индикатора) без учета льгот.

22.2. Оценка бюджетной эффективности налоговых расходов.

23. В целях оценки бюджетной эффективности налоговых расходов осуществляется:

23.1. Сравнительный анализ результативности предоставленных налоговых расходов и результативности применения альтернативных механизмов достижения целей государственной программы Тюменской области и (или) целей социально-экономической политики Тюменской области, не относящихся к государственным программам Тюменской области.

Сравнительный анализ включает сравнение объемов расходов областного бюджета в случае применения альтернативных механизмов достижения целей государственной программы Тюменской области и (или) целей социально-экономической политики Тюменской области, не относящихся к государственным программам Тюменской области, и объемов предоставленных налоговых расходов (расчет прироста показателя (индикатора) достижения целей государственной программы Тюменской области и (или) целей социально-экономической политики Тюменской области, не относящихся к государственным программам Тюменской области, на 1 рубль налоговых расходов Тюменской области и на 1 рубль расходов областного бюджета для достижения того же показателя (индикатора) в случае применения альтернативных механизмов).

В качестве альтернативных механизмов достижения целей государственной программы Тюменской области и (или) целей социально-экономической политики Тюменской области, не относящихся к государственным программам Тюменской области, могут учитываться в том числе:

а) субсидии или иные формы непосредственной финансовой поддержки плательщиков, имеющих право на льготы, за счет средств областного бюджета;

б) предоставление государственных гарантий по обязательствам плательщиков, имеющих право на льготы;

в) совершенствование нормативного регулирования и (или) порядка осуществления контрольно-надзорных функций в сфере деятельности плательщиков, имеющих право на льготы.

23.2. Оценка совокупного бюджетного эффекта (самоокупаемости) налоговых расходов.

Оценка совокупного бюджетного эффекта (самоокупаемости) проводится в отношении стимулирующих налоговых расходов, обусловленных льготами по налогу на прибыль организаций и налогу на имущество организаций.

Оценка совокупного бюджетного эффекта (самоокупаемости) стимулирующих налоговых расходов определяется отдельно по каждому налоговому расходу. В случае если для отдельных категорий плательщиков, имеющих право на льготы, предоставлены льготы по нескольким видам налогов, оценка совокупного бюджетного эффекта (самоокупаемости) налоговых расходов определяется в целом по указанной категории плательщиков.

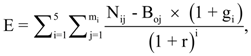

Оценка совокупного бюджетного эффекта (самоокупаемости) стимулирующих налоговых расходов определяется за период с начала действия для плательщиков соответствующих льгот или за 5 отчетных лет в случае, если указанные льготы действуют более 6 лет, по следующей формуле:

где:

где:

E – совокупный бюджетный эффект;

i – порядковый номер года, имеющий значение от 1 до 5;

mi – количество плательщиков, воспользовавшихся льготой в i-м году;

j – порядковый номер плательщика, имеющий значение от 1 до m;

Nij – объем налогов, задекларированных для уплаты в консолидированный бюджет Тюменской области j-м плательщиком в i-м году.

При определении объема налогов, задекларированных плательщиками для уплаты в консолидированный бюджет Тюменской области, учитываются начисления по налогу на прибыль организаций, налогу на доходы физических лиц, налогу на имущество организаций, транспортному налогу, налогам, подлежащим уплате в связи с применением специальных налоговых режимов (за исключением системы налогообложения при выполнении соглашений о разделе продукции), и земельному налогу с организаций.

Boj – базовый объем налогов, задекларированных для уплаты в консолидированный бюджет Тюменской области j-м плательщиком в базовом году;

gi – номинальный темп прироста налоговых доходов консолидированных бюджетов субъектов Российской Федерации в i-м году по отношению к показателям базового года, определяемый Министерством финансов Российской Федерации в порядке, установленном Общими требованиями;

r – расчетная стоимость среднесрочных рыночных заимствований Тюменской области, рассчитываемая по формуле:

r = iинф + p + c, где:

iинф - целевой уровень инфляции (4 процента);

p - реальная процентная ставка, определяемая на уровне 2,5 процента;

c - кредитная премия за риск, рассчитываемая для целей настоящего Порядка в зависимости от отношения государственного долга Тюменской области по состоянию на 1 января текущего финансового года к доходам (без учета безвозмездных поступлений) за отчетный период:

а) если указанное отношение составляет менее 50 процентов, кредитная премия за риск принимается равной 1 проценту;

б) если указанное отношение составляет от 50 до 100 процентов, кредитная премия за риск принимается равной 2 процентам;

в) если указанное отношение составляет более 100 процентов, кредитная премия за риск принимается равной 3 процентам.

Базовый объем налогов, задекларированных для уплаты в консолидированный бюджет Тюменской области j-м плательщиком в базовом году (Boj), рассчитывается по формуле:

B0j = N0j + L0j, где:

N0j - объем налогов, задекларированных для уплаты в консолидированный бюджет Тюменской области j-м плательщиком в базовом году;

L0j - объем льгот, предоставленных j-му плательщику в базовом году.

Под базовым годом понимается год, предшествующий году начала получения j-м плательщиком льготы, либо шестой год, предшествующий отчетному году, если льгота предоставляется плательщику более 6 лет.

Приложение N 1

к Порядку оценки налоговых

расходов Тюменской области

Перечень

информации, направляемой кураторам налоговых расходов

для проведения оценки эффективности налоговых расходов

Тюменской области

N п/п | Наименование характеристик налогового расхода | Характеристика налогового расхода |

I. Нормативные характеристики налогового расхода Тюменской области | ||

1 | Наименования налогов, по которым установлены налоговые расходы |

|

2 | Наименование Закона Тюменской области, его структурные единицы, которыми устанавливаются налоговые расходы |

|

3 | Категории плательщиков налогов, для которых установлены налоговые расходы |

|

4 | Условия предоставления налоговых расходов для плательщиков налогов |

|

5 | Дата начала действия налогового расхода |

|

6 | Дата прекращения действия налогового расхода |

|

II. Целевые характеристики налогового расхода Тюменской области | ||

7 | Целевая категория налоговых расходов областного бюджета |

|

8 | Цели предоставления налоговых расходов для плательщиков налогов |

|

9 | Наименование государственных программ Тюменской области, структурных элементов государственных программ Тюменской области, в целях реализации которых предоставляются налоговые расходы |

|

10 | Наименование целей социально-экономической политики Тюменской области, не относящихся к государственным программам Тюменской области, в целях реализации которых предоставляются налоговые расходы |

|

11

| Наименование показателей (индикаторов) достижения целей государственных программ Тюменской области, структурных элементов государственных программ Тюменской области и (или) целей социально-экономической политики Тюменской области, не относящихся к государственным программам Тюменской области, в связи с предоставлением налоговых расходов |

|

III. Фискальные характеристики налогового расхода Тюменской области | ||

12 | Объем налоговых льгот, предоставленных для плательщиков налогов по налоговому расходу, за год, предшествующий отчетному году (за отчетный год), тыс. рублей |

|

13 | Оценка объема предоставленных налоговых льгот для плательщиков налогов по налоговому расходу за отчетный год, тыс. рублей |

|

14 | Общее количество плательщиков по соответствующему налогу, единиц |

|

15 | Количество плательщиков налогов, воспользовавшихся правом на льготу по налоговому расходу, единиц |

|

Приложение N 2

к Порядку оценки налоговых

расходов Тюменской области

Отчет

оценки целесообразности и результативности налогового расхода _______________________________________________________

(наименование налогового расхода)

__________________________________________________ за 20__год

(наименование куратора налогового расхода)

Показатель (индикатор) оценки налогового расхода | Единица измерения | Значение показателя (индикатора)

| Краткое описание значения показателя (индикатора) |

1 | 2 | 3 | 4 |

1. Соответствие налогового расхода Тюменской области целям государственных программ, структурным элементам государственных программ, структурных элементов государственных программ Тюменской области и (или) целям социально-экономической политики Тюменской области, не относящимся к государственным программам Тюменской области. | да/нет |

|

|

2. Востребованность плательщиками предоставленной льготы, которая определяется как соотношение количества плательщиков, воспользовавшихся правом на льготу по налоговому расходу, и общего количества плательщиков по соответствующему налогу за период действия льготы, но не более чем за 5 отчетных лет (в случае если указанные льготы действуют 5 лет и более). | % |

|

|

3. Вклад предусмотренного налогового расхода в изменение значения показателя (индикатора) достижения целей государственной программы Тюменской области и (или) целей социально-экономической политики Тюменской области, не относящихся к государственным программам Тюменской области. | ед. изм. |

|

|

4. Прирост показателя (индикатора) результативности достижения целей государственной программы Тюменской области и (или) целей социально-экономической политики Тюменской области, не относящихся к государственным программам Тюменской области, на 1 рубль налоговых расходов Тюменской области и на 1 рубль расходов областного бюджета для достижения того же показателя (индикатора) в случае применения альтернативных механизмов: | ед. изм. |

|

|

4.1. субсидии или иные формы непосредственной финансовой поддержки плательщиков, имеющих право на льготы, за счет средств областного бюджета; |

|

|

|

4.2. предоставление государственных гарантий по обязательствам плательщиков, имеющих право на льготы; |

|

|

|

4.3. совершенствование нормативного регулирования и (или) порядка осуществления контрольно-надзорных функций в сфере деятельности плательщиков, имеющих право на льготы. |

|

|

|

5. Иной показатель (индикатор), на значение которого оказывают влияние налоговые расходы Тюменской области, установленный Перечнем налоговых расходов Тюменской области. | ед. изм. |

|

|

Целевые характеристики налогового расхода и выводы:

1. Наименование государственной программы Тюменской области, структурного элемента государственной программы Тюменской области, в целях реализации которой предоставляется налоговый расход: ____________________________________________________________________________________________________________________________________.

2. Наименование целей социально-экономической политики Тюменской области, не относящихся к государственным программам Тюменской области, в целях реализации которых предоставляются налоговые расходы:

____________________________________________________________________________________________________________________________________.

3. Целевая категория налоговых расходов областного бюджета:

__________________________________________________________________.

(указывается одна из целевых категорий налогового расхода: стимулирующая, социальная или техническая)

4. Цель предоставления налогового расхода для плательщиков налогов: ____________________________________________________________________________________________________________________________________

__________________________________________________________________.

5. Условия предоставления налоговых расходов для плательщиков налогов:

__________________________________________________________________

__________________________________________________________________.

6. Код вида экономической деятельности (по ОКВЭД), к которому относится налоговый расход (если налоговый расход обусловлен налоговыми льготами для отдельных видов экономической деятельности):

____________________________________________________________________________________________________________________________________.

7. Принадлежность налогового расхода к группе полномочий в соответствии с Методикой распределения дотаций, утвержденной постановлением Правительства Российской Федерации от 22 ноября 2004 г. N 670 "О распределении дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации»:

____________________________________________________________________________________________________________________________________.

8. Результат оценки эффективности предоставленного налогового расхода:

__________________________________________________________________

_________________________________________________________________.

(описание результатов оценки)

9. Более результативные (менее затратные) альтернативные механизмы достижения результата от предоставления налоговых расходов:

____________________________________________________________________________________________________________________________________ _________________________________________________________________.

(отсутствуют или имеются (при наличии альтернативных механизмов необходимо их привести, при отсутствии – обосновать)

10. Преимуществами предоставленного налогового расхода относительно доступных альтернативных механизмов государственной поддержки являются:

______________________________________________________________________________________________________________________________________________________________________________________________________.

11. Исходя из результатов оценки эффективности предоставленного налогового расхода налоговый расход признается

__________________________________________________________________.

(эффективным или неэффективным)

12. Исходя из оценки эффективности предоставленного налогового расхода предлагается налоговый расход:

__________________________________________________________________.

(сохранить, продлить, корректировать или отменить)

В случае продления налогового расхода необходимо привести срок продления и обоснование, в случае корректировки – порядок изменения и обоснование:

__________________________________________________________________

____________________________________________________________________________________________________________________________________.

Приложение N 3

к Порядку оценки налоговых

расходов Тюменской области

Порядок

оценки налоговых расходов в отношении стимулирующих налоговых расходов, установленных законом Тюменской области о предоставлении налоговых льгот отдельным категориям налогоплательщиков на очередной финансовый год и плановый период

1. В целях обеспечения контроля за результативностью предоставленных налоговых льгот в отношении стимулирующих налоговых расходов, обусловленных льготами по налогу на прибыль организаций и налогу на имущество организаций, устанавливаемых ежегодно законом Тюменской области о предоставлении налоговых льгот отдельным категориям налогоплательщиков на очередной финансовый год и плановый период, оценка проводится в отношении каждого налогоплательщика, воспользовавшегося налоговыми льготами, за отчетный год согласно настоящему приложению.

Оценка в соответствии с настоящим приложением не проводится в отношении:

- держателей инвестиционных проектов Тюменской области;

- организаций, заключивших специальный инвестиционный контракт в соответствии с постановлением Правительства Российской Федерации от 16.07.2015 N 708 "О специальных инвестиционных контрактах для отдельных отраслей промышленности;

- организаций в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством Российской Федерации, или в отношении вновь вводимых объектов, имеющих высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством Российской Федерации предусмотрено определение классов их энергетической эффективности.

2. Департамент финансов в срок до 5 апреля текущего года доводит до кураторов налоговых расходов перечень организаций, воспользовавшихся налоговыми льготами по налогу на прибыль организаций и налогу на имущество организаций в отчетном году, согласно закону Тюменской области о предоставлении налоговых льгот отдельным категориям налогоплательщиков на очередной финансовый год и плановый период.

3. Куратор налогового расхода в срок не позднее 10 апреля текущего года направляют каждому налогоплательщику, воспользовавшемуся налоговыми льготами, запросы о представлении:

а) показателей (индикаторов) социальной и экономической эффективности налоговых льгот по перечню в соответствии с установленной настоящим приложением формой показателей (индикаторов) социальной и экономической эффективности;

б) пояснительной записки, подписанной руководителем, содержащей следующую информацию:

полученный эффект от использования налоговых льгот;

краткая справка о налогоплательщике, включая основные направления деятельности налогоплательщика;

ход реализации инвестиционного проекта налогоплательщика;

подрядные организации, привлеченные налогоплательщиком (планируемых к привлечению) для выполнения строительных работ на производственных площадках, с указанием наименования и места нахождения юридического лица, места нахождения его материально-технической базы;

производство налогоплательщиком импортозамещающей продукции;

в) справки об исполнении налогоплательщиком обязанности по уплате налогов, сборов, пеней, штрафов, процентов, подтверждающей отсутствие задолженности на 1 января года, следующего за отчетным, или при наличии задолженности, справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам на 1 января года, следующего за отчетным, выданные налоговым органом по месту нахождения налогоплательщика;

г) информации из налогового органа по месту нахождения налогоплательщика о суммах налогов, уплаченных налогоплательщиком в консолидированный бюджет Тюменской области за год, предшествующий отчетному году, и в отчетном году;

д) копий налоговых деклараций с отметкой налогового органа по налогу на прибыль организаций и (или) налогу на имущество организаций за год, предшествующий отчетному году, и за отчетный период.

4. Налогоплательщики в срок не позднее 25 апреля текущего года представляют показатели (индикаторы) социальной и экономической эффективности налоговых льгот, а также иные документы, указанные в запросе, соответствующему куратору налогового расхода.

Показатели (индикаторы) социальной и экономической эффективности налоговых льгот подписываются руководителем, а также скрепляются печатью организации (при наличии печати). Показатели (индикаторы) социальной и экономической эффективности налоговых льгот представляются на бумажном носителе и в электронном виде.

5. В случае выявления куратором налогового расхода фактов несоответствия и (или) разногласия сведений в содержании представленных документов, налогоплательщики по запросу куратора налогового расхода в течение трех рабочих дней со дня получения запроса представляют уточняющую информацию и подтверждающие документы.

6. Куратор налогового расхода проводит оценку стимулирующих налоговых расходов, обусловленных льготами по налогу на прибыль организаций и налогу на имущество организаций. Результаты оценки должны содержать:

- наименование налогового расхода, установленного законом Тюменской области о предоставлении налоговых льгот отдельным категориям налогоплательщиков на очередной финансовый год и плановый период, в отношении которого проводится оценка;

- сумму предоставленных налоговых расходов по видам налогов;

- анализ полученных сведений о налогоплательщике, в том числе анализ показателей (индикаторов) социальной и экономической эффективности налоговых льгот;

- заключение об эффективности (неэффективности) налоговых расходов по итогам анализа полученных сведений.

К информации прилагаются документы, представленные налогоплательщиками, воспользовавшимися налоговыми льготами соответствующему куратору налогового расхода.

Форма

Показатели (индикаторы)

социальной и экономической эффективности налоговых льгот

_________________________________________________

_______________________________________ за 20__ год

(наименование налогового расхода)

N | Показатели (индикаторы) | Ед. изм. | Отчетный год | Год, предшествующий отчетному году | Рост/ снижение гр.5/гр.4*100 (%) |

1 | 2 | 3 | 4 | 5 | 6 |

1. | Капитальные затраты | млн руб. |

|

|

|

2. | Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов) | тыс. руб. |

|

|

|

3. | Среднегодовая стоимость имущества, всего | тыс. руб. |

|

|

|

4. | Объем налогов, задеклариро-ванный для уплаты в консолидированный бюджет Тюменской области, всего | тыс. руб. |

|

|

|

| в том числе | тыс. руб. |

|

|

|

4.1 | налог на прибыль организаций | тыс. руб. |

|

|

|

4.2 | налог на имущество организаций | тыс. руб. |

|

|

|

4.3 | налог на доходы физических лиц | тыс. руб. |

|

|

|

4.4 | акцизы | тыс. руб. |

|

|

|

4.5 | транспортный налог | тыс. руб. |

|

|

|

4.6 | земельный налог | тыс. руб. |

|

|

|

4.7 | иные налоги и сборы | тыс. руб. |

|

|

|

5. | Поступление налогов в бюджет Тюменской области (областной, местный бюджеты) по данным налогового органа по месту нахождения налогоплательщика, всего | тыс. руб. |

|

|

|

| в том числе |

|

|

|

|

5.1 | налог на прибыль организаций | тыс. руб. |

|

|

|

5.2 | налог на имущество организаций | тыс. руб. |

|

|

|

5.3 | налог на доходы физических лиц | тыс. руб. |

|

|

|

5.4 | акцизы | тыс. руб. |

|

|

|

5.5 | транспортный налог | тыс. руб. |

|

|

|

5.6 | земельный налог | тыс. руб. |

|

|

|

5.7 | иные налоги и сборы | тыс. руб. |

|

|

|

6. | Предоставлено налоговых льгот (налоговых расходов) на основании законов Тюменской области по данным налогового органа по месту нахождения налогоплательщика, всего | тыс. руб. |

|

|

|

| в том числе |

|

|

|

|

6.1 | налог на прибыль организаций | тыс. руб. |

|

|

|

6.2 | налог на имущество организаций | тыс. руб. |

|

|

|

6.3 | транспортный налог | тыс. руб. |

|

|

|

7. | Среднесписочная численность работников (без внешних совместителей и работников, выполняющих работы по договорам гражданско-правового характера) | чел. |

|

|

|

8. | Фонд заработной платы, начисленной работникам списочного состава | тыс. руб. |

|

|

|

Полное наименование организации ________________________________________________

Основной вид деятельности (ОКВЭД) ______________________________________________

ИНН налогоплательщика ________________________________________________________

КПП налогоплательщика _________________________________________________________

Юридический адрес _____________________________________________________________

Местонахождение организации ___________________________________________________

ИНН и наименование налогового органа, в котором плательщик состоит на налоговом учете ______________________________________________________________________________

Ответственное лицо (исполнитель) ________________________________________________

Контактный телефон ____________________________________________________________

Руководитель ___________

(подпись )